Управление Федеральной налоговой службы по Краснодарскому краю информирует

- Подробности

- Опубликовано 12.09.2024 15:13

В Краснодарском крае более 4 тыс. организаций выбрали типовой устав.

Использование налогоплательщиками типовых уставов, размещенных на сайте ФНС России в сервисе «Выбор типового устава», поможет избежать ошибок при оформлении учредительных документов и упростить документооборот с налоговым органом в дальнейшем. По состоянию на 1 августа удобство стандартного документа оценили 4197 обществ с ограниченной ответственностью региона.

Типовой устав – это стандартизированный учредительный документ, содержащий перечень обязательных сведений об организации. Основным преимуществом типового устава является экономия времени на составление, утверждение и регистрацию в налоговом органе. Его использование снижает риск отказов в регистрации организации из-за несоответствия пунктов устава законодательству.

Документ не содержит сведений о наименовании общества, месте нахождения и размере уставного капитала. Поэтому в случае их изменений не требуется корректировка учредительного документа.

Приказом Минэкономразвития России от 01.08.2018 № 411 утверждены 36 типовых уставов. Их можно выбрать как вновь создаваемому, так и уже действующему обществу.

Управление Федеральной налоговой службы по Краснодарскому краю дополнительно обращает внимание, что для подачи документов на регистрацию налогоплательщики вправе воспользоваться сервисом ФНС России «Государственная онлайн-регистрация бизнеса».

В этом году земельный, транспортный и имущественный налоги нужно уплатить до 2 декабря

- Подробности

- Опубликовано 30.07.2024 10:00

Срок уплаты налогов за недвижимое имущество и транспорт в 2024 году – 2 декабря.

Не позднее чем за 30 дней до этой даты владельцы собственности получат налоговые уведомления для уплаты налогов.

В этом году, помимо имущественных налогов, оно будет содержать следующую информацию об НДФЛ: в отношении доходов, по которым он не был удержан, и сведения о доходах, полученных от процентов по вкладам.

Налоговая служба направляет налоговые уведомления несколькими способами:

- через сервис ФНС России «Личный кабинет для физических лиц» или мобильное приложение «Налоги ФЛ»;

- через Единый портал государственных и муниципальных услуг (для этого нужно направить уведомление о необходимости получения документов от налоговых органов через ЕПГУ);

- по почте заказным письмом по месту регистрации.

Если налогоплательщик проживает по другому адресу, налоговая служба рекомендует зарегистрироваться в Личном кабинете или на Госуслугах. Неполучение налогового уведомления не освобождает от уплаты налога. За каждый день просрочки начисляется пени.

Уведомление может не прийти только по следующим причинам:

- если у налогоплательщика есть льготы и вычеты, которые больше, чем налоги, или есть другие основания, полностью освобождающие от уплаты налога;

- если общая сумма налогов составляет менее 300 рублей уведомление не придет на бумаге (но эта сумма обязательна к уплате в следующих налоговых периодах);

Также по почте уведомление не будет направлено, если у гражданина есть Личный кабинет и он не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумаге. Или же если гражданин направил уведомление о необходимости получения документов через ЕПГУ.

Чтобы убедиться в правильности исчисления налогов можно воспользоваться сервисом ФНС России «Справочная информация о ставках и льготах».

Уплатить налоги можно любым удобным способом: через Личный кабинет или его мобильную версию «Налоги ФЛ», сервис «Уплата налогов и пошлин», Единый портал Госуслуг, онлайн сервисы банков, в отделениях банков и почтовой связи.

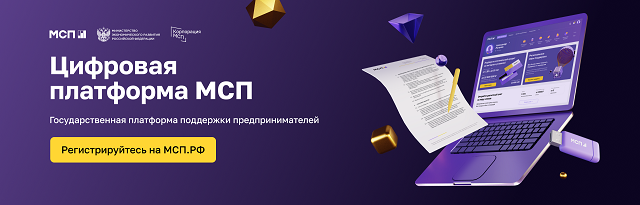

«Декларационная кампания 2024»

- Подробности

- Опубликовано 22.03.2024 16:20

Не позднее 2 мая 2024 года срок подачи декларации о доходах по форме 3-НДФЛ за 2023 год. В ряде случаев физические лица должны самостоятельно рассчитать сумму налога и подать в налоговый орган декларацию по налогу на доходы физических лиц (форма 3-НДФЛ).

Подробная информация о порядке заполнения, способах подачи размещена на промостранице сайта ФНС России «Декларационная кампания 2024».

Федеральная налоговая служба информирует

- Подробности

- Опубликовано 22.03.2024 16:19

С 01.01.2024 стартовала декларационная кампания 2024 года, а это означает, что физическим лицам необходимо отчитаться о полученных в 2023 году доходах не позднее 2 мая 2024 года.